Definizione Agevolata ovvero Rottamazione delle Cartelle

L’Agenzia delle Entrate sta inviando una Comunicazione con l’ammontare complessivo delle somme dovute ai contribuenti che hanno fatto domanda di adesione alla Definizione Agevolata, ovvero alla Rottamazione delle Cartelle (Decreto legge n. 148/2017 convertito con modificazioni dalla Legge n. 172/2017).

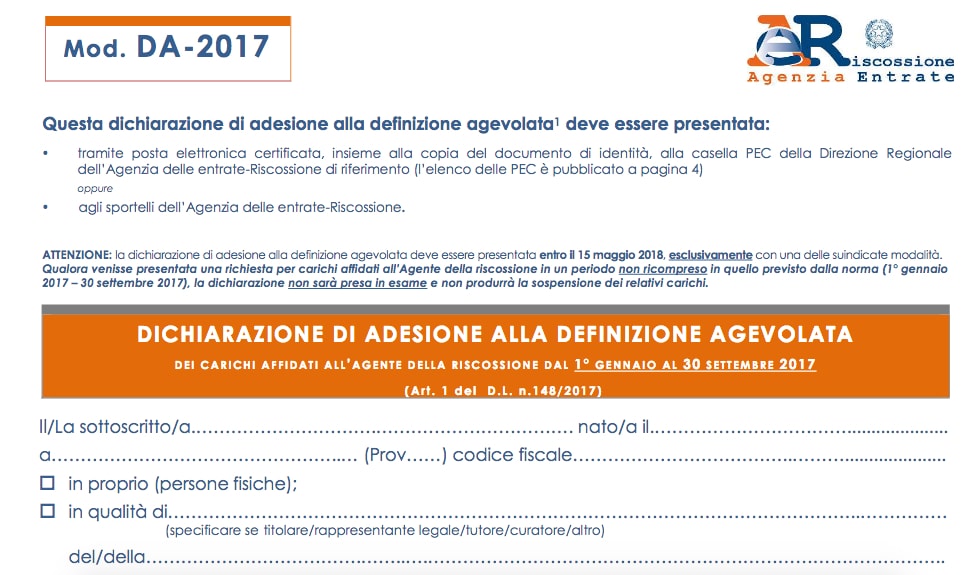

Tutti coloro che entro il 15 maggio 2018 hanno aderito alla Definizione Agevolata prevista dal Decreto legge n. 148/2017 riceveranno una Comunicazione dall’ Agenzia delle Entrate-Riscossione, disponibile anche nell’area riservata del portale (a partire dal mese di luglio 2018), per essere informati su

- accoglimento o eventuale rigetto della domanda di adesione;

- eventuali carichi di debiti che non possono rientrare nella Definizione agevolata;

- importo/i da pagare;

- data/e entro cui effettuare il pagamento.

L’AGENZIA ENTRATE RISCOSSIONE RICORDA CHE

“In caso di mancato, insufficiente o tardivo pagamento della prima/unica rata – in scadenza al 31 luglio 2018 per i carichi affidati in riscossione nel 2017 e al 31 ottobre 2018 per quelli affidati in riscossione nel periodo dal 2000 al 2016 – della Definizione Agevolata, anche limitatamente a quei carichi contenuti nella Comunicazione che si è scelto di non pagare, la stessa non produce effetti e non è possibile ottenere nuovi provvedimenti di rateizzazione salvo che per le cartelle e gli avvisi notificati da meno di 60 giorni dalla data di presentazione della dichiarazione di adesione.

Potranno, invece, essere ripresi i pagamenti delle rateizzazioni in essere alla data di presentazione della domanda di Definizione Agevolata e in regola con i precedenti pagamenti.

In caso di mancato, insufficiente o tardivo pagamento delle rate successive alla prima non sarà, invece, più possibile proseguire eventuali precedenti rateizzazioni in quanto già revocata al pagamento della prima rata”.

Lascia un Commento

Vuoi partecipare alla discussione?Fornisci il tuo contributo!